Política de cobranza

Una vida crediticia saludable

Conoce el proceso para la gestión de cobro de tus créditos cuando entran en mora

Scotiabank Colpatria se encuentra comprometido en mantener informados a sus clientes acerca de las prácticas y mecanismos que se utilizan para llevar a cabo la gestión de cobro cuando estos presenten alguna situación que no les permita atender oportunamente sus obligaciones de consumo y vivienda.

POLITICA DE COBRO APARTIR DE OCTUBRE 10 DE 2024

POLÍTICA DE COBRO A PARTIR DE OCTUBRE 2024

Scotiabank Colpatria se encuentra comprometido en mantener informados a sus clientes acerca de las prácticas y mecanismos que se utilizan para llevar a cabo la gestión de cobro cuando estos presenten alguna situación que no les permita atender oportunamente sus obligaciones de consumo y vivienda.

Vigencia: a partir de octubre 10 de 2024

¿Qué es la gestión de cobro?

La gestión de cobro es el proceso que realizamos de forma directa o indirecta a través de entidades autorizadas, encaminado a asesorar a nuestros clientes respecto a las alternativas dispuestas por la Entidad para generar acuerdos de pago y de esta forma normalizar y/o cancelar las obligaciones que se encuentran vencidas.

Principios para la gestión de cobro

Scotiabank Colpatria y las entidades autorizadas, desarrollamos diferentes actividades de cobranza que se encuentran alineadas a la normatividad vigente y en concordancia con los siguientes principios:

-

- Nuestros protocolos de comunicación se basan en el respeto y buen trato, buscan brindar atención cordial y siempre entregar a nuestros clientes la mejor experiencia.

- Nuestra responsabilidad es satisfacer las expectativas de nuestros clientes, por ello estamos comprometidos en ofrecerles permanentemente información clara, cierta y suficiente.

- Con el fin de dar protección a la información, estamos comprometidos con asegurar el cumplimiento de nuestra política de tratamiento de datos y la regulación aplicable.

- Profesionalismo en nuestra gestión, contamos con personal profesional y debidamente capacitado para brindar atención y soluciones de forma oportuna y personalizada de acuerdo a la situación de cada cliente.

Etapas de la gestión de cobro

Gestión preventiva:

Es aquella que se realiza previamente al vencimiento de las obligaciones, con el fin de recordarles a nuestros clientes la fecha límite de pago, el valor a pagar y la importancia de realizar los pagos en forma oportuna; esta gestión no genera gastos de cobranza.Cobranza prejurídica:

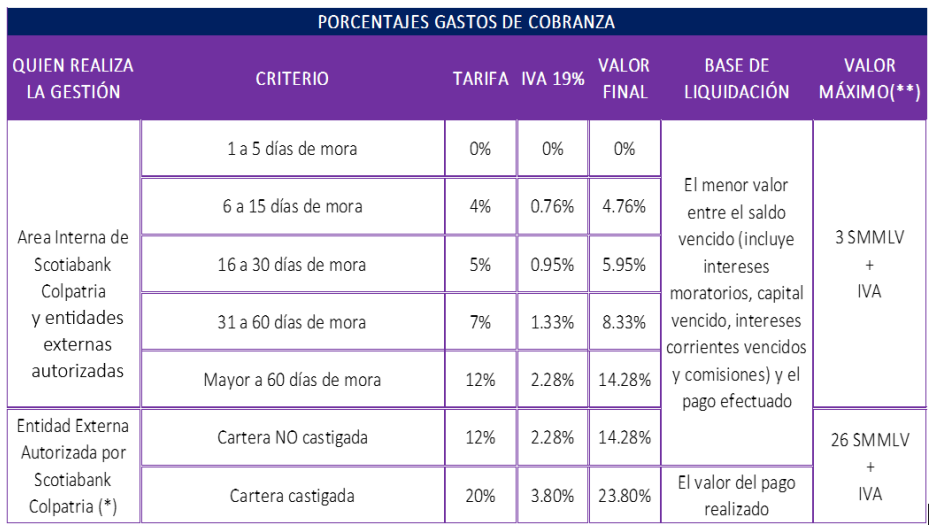

Es aquella que se realiza cuando una o varias obligaciones entran en estado de mora; esta gestión inicia a partir del primer día posterior a la fecha límite de pago, y consiste en comunicarnos con nuestros clientes a través de los mecanismos de contacto que se describen más adelante, con el fin de brindar información cierta, suficiente, actualizada y de fácil comprensión respecto a las obligaciones objeto de cobro, recordando el pago de las obligaciones y estableciendo compromisos de pago para normalizar la situación y prevenir un reporte negativo en los operadores de información (centrales de riesgo). La gestión efectiva de cobro causará gastos de cobranza que deberán ser asumidos por los clientes, además del cobro de intereses de mora u otros cobros. Si los clientes realizan el pago de las sumas adeudadas posterior a la fecha límite de pago y antes de los días calendario relacionados en el cuadro de la sección de Tarifas, no cobraremos la gestión realizada en este periodo, posterior a dicho periodo, se realizará el cobro debido a la gestión desplegada para recuperar la cartera.Gestión jurídica:

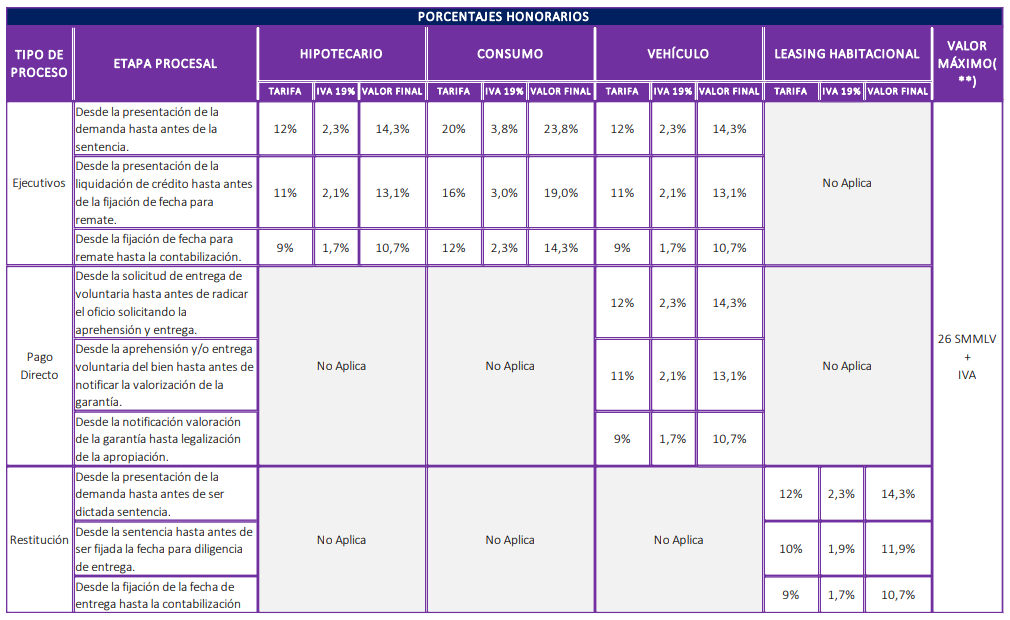

Es aquella que se realiza a través de un proceso que se lleva ante el sistema judicial, para que sean los jueces de la República de Colombia y/o autoridades jurisdiccionales los que diriman o resuelvan las controversias que surjan a raíz del incumplimiento de la(s) obligación(es). Esta cobranza genera honorarios de abogado y gastos procesales, los cuales son asumidos por los clientes y se describen en la sección Tarifas otros cobros. Si los clientes realizan el pago de las sumas adeudadas posterior a la fecha límite de pago y antes de los días calendario relacionados en el cuadro de la sección de Gastos de Cobranza, no cobraremos la gestión realizada en este periodo, posterior a dicho periodo, se realizará el cobro en razón de la gestión desplegada para recuperar la cartera.Tarifas de Cobranza

- Gastos de cobranza: Las tarifas vigentes por gastos de cobranza son las que se describen a continuación y deberán ser asumidas por el cliente:

(*) El criterio que se tiene en cuenta para determinar el porcentaje aplicable cuando el cobro se está realizando a través de una Entidad Autorizada, es si por lo menos una de las obligaciones del portafolio del cliente se encuentra castigada a todas las obligaciones se le aplicará el porcentaje de castigo, y en el evento que el cliente no tenga ninguna obligación castigada se le aplicará a todas las obligaciones el porcentaje de NO castigo.

(**) Los topes máximos aplican cuando el plazo de la obligación no ha superado el tiempo pactado.

Recuerda que, si la mora en los pagos continúa, el Banco podrá exigir el cobro del saldo total de tus productos antes del plazo acordado. Puedes evitar la aplicación de esta medida, poniéndote al día en el pago de tus obligaciones.

Al tratarse de créditos de vivienda el cargo de gastos de cobranza será asumido por el Banco hasta el momento en que la obligación llegue a la instancia de cobranza jurídica y se haga la presentación de la demanda. Al llegar a dicha instancia los honorarios y gastos procesales serán asumidos por el cliente.

• Honorarios:Las tarifas vigentes por honorarios son los que se describen a continuación y deberán ser asumidos los clientes, los porcentajes de honorarios de abogados se liquidan sobre el valor recaudado en la obligación y el porcentaje corresponderá según el tipo de proceso y el avance procesal que se tenga según las etapas que se indican a continuación:

(**) Los topes máximos aplican cuando el plazo de la obligación no ha superado el tiempo pactado.

Orden de aplicación de pagos

En el siguiente enlace se encuentra el orden en que se aplican los pagos realizados de acuerdo al tipo de producto: Haz clic aquí.

Mecanismos de contacto

Para realizar gestión de cobranza, contactaremos a nuestros clientes a través de diferentes canales, los cuales incluyen, pero sin limitarse a:

- Llamadas telefónicas.

- Correo electrónico.

- WhatsApp.

- Asistente Virtual.

- Correspondencia física, mensajes de texto, mensajes telefónicos pregrabados, mensajería instantánea, redes sociales u otro tipo de comunicación digital.

- Así mismo, el cliente a través de la plataforma de autogestión puede realizar acuerdos de pago.

En el evento que desee seleccionar el canal de contacto de preferencia para fines de cobro, comuníquese a la línea de atención: Bogotá 6017561616 (opción 5 – “De paso a asesor”) y resto del país 018000522222 (opción 5 – “De paso a asesor”).

Horarios de contacto

En el caso en que nuestros clientes no realicen el pago oportuno de sus obligaciones, el producto entrará en estado de mora, y nos contactaremos de manera cortés, clara, confidencial y ética, en los siguientes horarios:

- Lunes a viernes de 7:00 a.m. a 7:00 p.m.

- Sábados de 8:00 a.m. a 3:00 p.m.

Canales de atención

- Bogotá (601): 7436000, 7432209, 7442290, 7436400, 7436200, 7427359

- Cali (602): 488-4999

- Medellín (604): 604-4999

- Barranquilla (605): 385-4999

- Bucaramanga (607): 697-4999

- Linea firma negociaciones documentales: 3105891648

- Línea de Atención Cobranzas: 3112548238

Canales de pago

Ponemos a disposición de nuestros clientes diferentes puntos de atención para que realicen el pago de sus obligaciones de manera oportuna.

-

- En oficinas: https://www.scotiabankcolpatria.com/oficinas

- Otros canales de pago habilitados: https://www.scotiabankcolpatria.com/personas/canales-de-pago

Solo debe utilizar los canales de pago que se encuentran publicados en nuestra página web, no realice pagos a terceros.

Entidades autorizadas

Scotiabank Colpatria está facultado para contratar la prestación de servicios profesionales de cobranza con agentes externos especializados, los cuales están autorizados para buscar las mejores opciones para nuestros clientes y lograr así acuerdos de pago siguiendo los lineamientos contenidos en esta política.

Informamos que ellos no pueden recibir pagos por ningún concepto como tampoco los funcionarios de nuestra entidad.

- Agencias externas autorizadas: Consúltalas aquí.

- Abogados especializados: Consúltalos aquí.