Mercados se muestran positivos por

avance en vacuna contra el COVID

Actualización Macro Semanal. 13 al 17 de julio

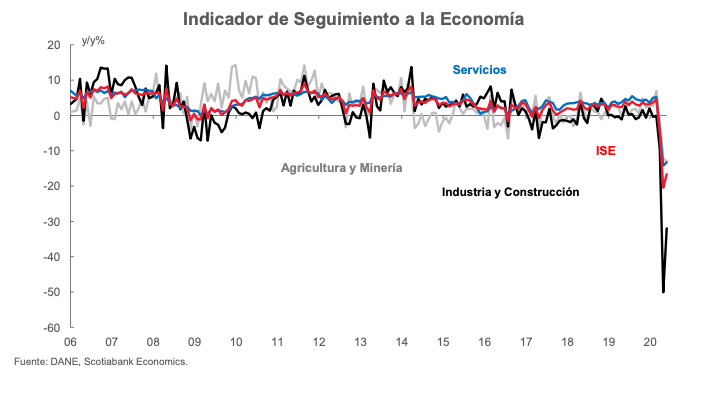

Gráfico de la semana: Pese a que los indicadores de actividad económica se mantuvieron en terreno negativo, las contracciones fueron menores a las de abril mostrando que las reaperturas activaron parte de la economía.

Global:

Los mercados internacionales iniciaron la semana con positivismo ante el avance en la prueba de una vacuna contra el COVID19 y con el comienzo de la temporada de resultados corporativos.

• Tensiones geopolíticas entre China y EEUU continuaron escalando.

• A tres meses y medio de las elecciones en EEUU, Joe Biden, candidato Demócrata lidera las encuestas por 11 puntos sobre el presidente Donald Trump.

• China mostró un rebote mejor al esperado por el mercado en el crecimiento económico del segundo trimestre del año.

Avance del COVID-19

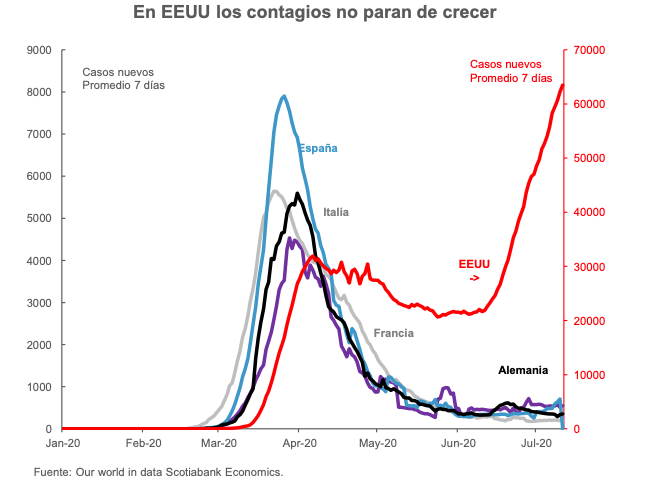

- Los casos a nivel global superaron los 13.5 millones, en EEUU algunos estados están reversando los proceso de apertura.

- Brasil supera los 2 millones de contagios de COVID19

Lo bueno…

- En la semana se reportaron avances positivos sobre la efectividad de posibles vacunas contra el COVID 19

Hechos relevantes

El escalamiento en los contagios en EEUU continúa siendo el principal riesgo de mediano plazo. La recuperación en los indicadores sería poco sostenible si los indicadores de salud no mejoran.

Datos Macro

- En la semana las tensiones entre EEUU y China se incrementaron ante la imposición de sanciones desde EEUU a China por la ley de seguridad que le quita autonomía a Hong Kong. Adicionalmente, el Secretario de Estado de EEUU anunció restricciones a directivos de empresas tecnológicas por participar en acto contra los derechos humanos.

- En EEUU los datos macroeconómicos continuaron mejorando. Las ventas al por menor sorprendieron al crecer 7.5% en Junio. No obstante las actividades de servicios continúan rezagadas.

- El Banco Central Europeo y el Banco Central de Japón mantuvieron sus políticas monetarias estables y expansivas. Por el momento persiste la incertidumbre en el ritmo de recuperación de la economía global.

- China sorprendió al expandirse 3.2% en el segundo trimestre del año, luego de registrar una caída del 6.8% en el primer trimestre. Los indicadores de producción muestran un mejor balance que los de ventas minoristas.

- La OPEP disminuyó su acuerdo de recorte de producción desde 9.7 millones de barriles por día a 7.7 millones de barriles por día.

Colombia

Los contagios de COVID-19 llegaron a 173206*

• en las próximas semanas más ciudades implementaran medidas de aislamiento a diversas escalas.

• Los indicadores de actividad presentaron una mejora frente al mes de abril.

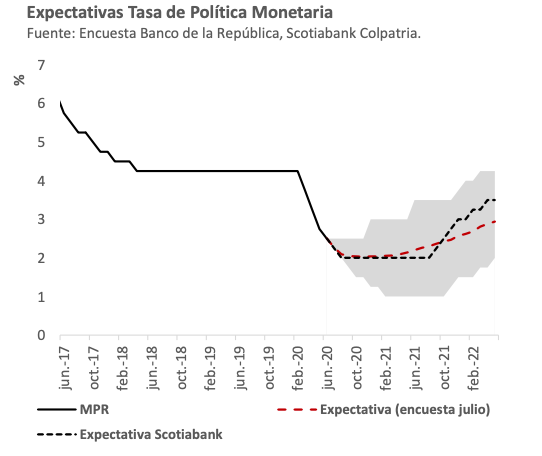

• El mercado espera que el banco central siga bajando las tasas de interés hasta el 2%, la inflación cerraría el 2020 cerca al 1.9%.

Avance del COVID-19

- En la semana se alcanzó un nuevo máximo en los contagios diarios, superando los 8000 en un solo día.

- El número de muertes superó los 6000. Por otro lado, la utilización de las Unidades de Cuidados Intensivos está motivando a nuevos cierres en las ciudades principales.

Lo bueno...

Pese al escalamiento en el número de casos, la métrica de días de duplicación de los casos se ha mantenido estable por encima de los 20 días.

Hechos Relevantes

- Según la encuesta a analistas económicos realizada por el Banco de la República, la tasa de interés de política monetaria bajaría al 2% y solo hasta finales de 2021 se anticipa un incremento. La dispersión en la encuesta es alta.

Datos Macro:

- Los indicadores de actividad continuaron mostrando balances negativos, pese a esto, las contracciones son menores a las evidenciadas en el mes de abril. La producción manufacturera se contrajo 26.3 % anual, mientras que las ventas al por menor cayeron 26.8%. En junio se siguen esperando datos negativos aunque menos desfavorables que los de abril y mayo gracias a la reapertura.

- Las expectativas de inflación cayeron por debajo del 2% de acuerdo con la encuesta del Banco de la República, en este contexto y ante la debilidad en el desempeño de la economía, el consenso de analistas anticipa que la tasa de política monetaria cerrará el año en el 2%.

- El Gobierno Nacional aplazó la tercera jornada del día sin IVA luego de que en las ciudades principales se incrementaran las restricciones para moderar los contagios del COVID 19.

- Las importaciones continuaron contrayéndose ante la debilidad de la demanda generada por la pandemia.

Nuevos pronósticos macroeconómicos

**Reporte 16 de julio

Disclaimer:

ste informe ha sido preparado por Scotiabank Colpatria S.A. establecimiento bancario. Las opiniones, estimados y proyecciones contenidas, corresponden a la fecha de divulgación y se encuentran sujetos a cambios sin previo aviso, pues atienden al comportamiento de la economía y el entorno. Los datos expuestos en el documento provienen de fuentes públicas consideradas fidedignas, sin embargo Scotiabank Colpatria S.A. no se hace responsable de su veracidad ni de la interpretación que de los mismos se haga. Este documento no es ni pretende brindar asesoría de inversión; la información, herramientas y material contenido en el texto, son proporcionados meramente con fines informativos y no deben ser utilizados ni entendidos como una oferta, consejo, asesoría o recomendación de inversión ni para comprar, vender o emitir valores y/o cualquier otro instrumento financiero, ni para realizar cualquier otro tipo de transacción financiera. El contenido de la presente comunicación o mensaje no constituye una recomendación profesional para realizar inversiones en los términos del artículo 2.40.1.1.2 del Decreto 2555 de 2010 o las normas que lo modifiquen, sustituyan o complementen.